増築未登記の建物(戸建て)を購入するリスクと解消方法

増築未登記 目次

1. 増築未登記部分について所有者が不明確なため後日トラブルになる可能性がある

【トラブル2】 他人の建物が自分の敷地内に存在し続ける・未登記部分は壊せない

3. 固定資産税・都市計画税が適正に課税がされていない可能性がある

4. 購入した戸建てが違法建築物であることがわかり後日トラブルになる可能性がある

増築未登記の建物(戸建てなど)を購入する場合、増築未登記部分はどうしたら?

増築未登記とは

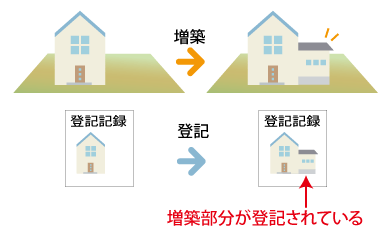

増築とは

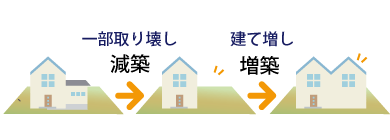

増築とは、今ある建物(家屋)に建て増しをしたり、同じ敷地内に新しく別に建物を建てる事です。増築した結果、建物の床面積が増えます。逆に一部を取り壊したりすることを減築と言い、減築した結果、建物の床面積は減ります。

増築・減築のケースは次のとおりです。

〇建て増しをするケース

1階部分に建て増し増築

〇離れを建築するケース

母屋の附属建物として車庫・物置・倉庫などを建築

〇建物の一部を取り壊し建て増しするケース

建物の1階部分の一部を取り壊し2階建ての建物を増築

〇建物の一部を取り壊すケース

建物の1階部分の一部を取り壊し減築

増築未登記とは

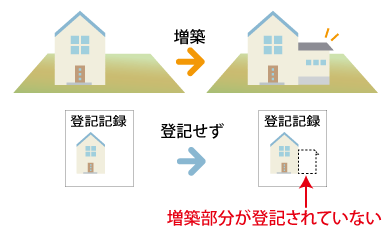

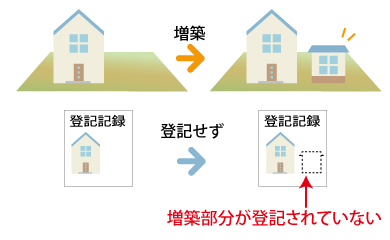

増築未登記とは、登記がされている建物(既登記建物)に増築が行われたが、増築部分が登記されていない状態のことです。

もともとある建物が登記がされていない場合、その建物は『既登記建物』ではなく『未登記建物』です。 『未登記建物』は全く何も登記がされていない建物を指します。

登記がされている既登記建物には登記記録がありますが未登記建物は登記記録が存在しません。

登記が全くされていない未登記建物に増築・減築を行った場合は、増築未登記とは異なる手続きを行います。こちらをご確認ください。

増築未登記の代表的なケース

〇既登記建物に建て増しをしたが登記をしていない

〇既登記建物に離れを建築したが登記をしていない

増築未登記の建物は自分で登記を行う必要がある

建物の登記記録は増築しても、役所などが勝手に登記をしてくれません。

面倒ですが、自分で増築部分を登記しなければ現況に合った登記記録には変わりません。

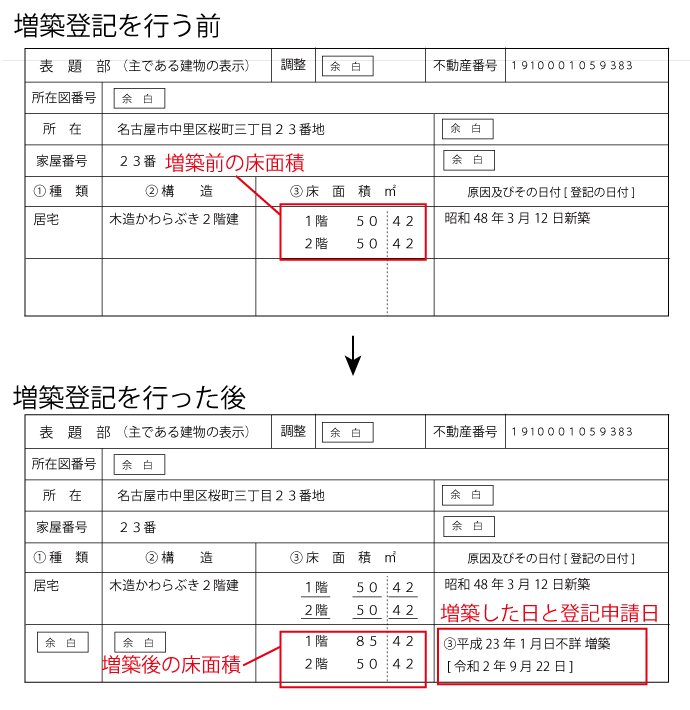

〇既登記建物に建て増しし登記を行った

「増築登記を行う前」と「増築登記を行った後」とで登記記録がどのように変わるかを理解しましょう。

登記記録(増築登記を行う前・増築登記を行った後)

既登記建物(登記がされた建物)に増築(建て増し)を行い、登記を行ったことで登記記録が上記のように変わりました。このケースでは1階部分を増築したので1階の床面積50.42㎡から85.42㎡に変わっています。平成23年1月に増築し、令和2年9月22日に登記がされていることがわかります。

増築しても登記ができない

増築しても登記ができないケースがあります。それは、増築した建物が登記できる要件を満たしていない場合です。

例えば、増築した建物が以下のケースでは、登記ができません。

- 基礎がない小さな物置を建て増し

- 簡単に移動できる物置を建築

詳しくは、『登記ができる建物の要件』のページをご確認ください。

なお、登記ができない建物を増築した場合は、登記ができないので『増築未登記』の状態ではありません。

なぜ増築部分が未登記なの?

なぜ増築部分が未登記なのでしょう?

増築登記は義務で罰則がある

不動産登記法では、建物の登記事項(所在・種類・構造・床面積など)に変更があった場合、建物所有者は1か月以内に登記事項に関する変更の登記(建物表題変更登記)を申請しなければならない、と定められています。(不動産登記法第51条)

さらに登記申請の義務を怠ると行政上の罰則である10万円以下の過料になると定められています。(不動産登記法第164条)

不動産登記法 第51条(建物の表題部の変更の登記) 第四十四条第一項各号(第二号及び第六号を除く。)に掲げる登記事項について変更があったときは、表題部所有者又は所有権の登記名義人(共用部分である旨の登記又は団地共用部分である旨の登記がある建物の場合にあっては、所有者)は、当該変更があった日から一月以内に、当該登記事項に関する変更の登記を申請しなければならない。 不動産登記法 第164条(過料) 第三十六条、第三十七条第一項若しくは第二項、第四十二条、第四十七条第一項(第四十九条第二項において準用する場合を含む。)、第四十九条第一項、第三項若しくは第四項、第五十一条第一項から第四項まで、第五十七条又は第五十八条第六項若しくは第七項の規定による申請をすべき義務がある者がその申請を怠ったときは、十万円以下の過料に処する。

こうした法律があるにも関わらず、増築部分が未登記の建物は日本中に数多く存在します。

増築部分が未登記である建物が存在する理由は次のケースが考えられます。

- 建物所有者が増築後に登記を行う義務があることを知らなかった

- 増築工事を行った業者も登記を行わなければならないことを知らなかった

- 現金払いで増築を行ったため、増築部分の未登記を誰からも指摘されなかった

- 登記申請の義務を知っていても過料になることはない、と判断し登記を行わなかった

増築未登記の建物(戸建てなど)を購入するリスク

増築未登記の建物(戸建てなど)を購入する場合、どのようなリスクがあるのでしょうか?

具体的なリスクは次のとおりです。

- 増築未登記部分について所有者が不明確なため後日トラブルになる可能性がある

- 住宅ローンを借りられない可能性がある

- 固定資産税・都市計画税が適正に課税がされていない可能性がある

- 購入した戸建てが違法建築物であることがわかり後日トラブルになる可能性がある

順番に見ていきましょう。

1. 増築未登記部分について所有者が不明確なため後日トラブルになる可能性がある

建物に登記がされることで、その建物の所有者がどこの誰であるかが明確になります。

登記がされている部分については所有者は明確であり、その所有者から購入すれば自分が所有者になります。

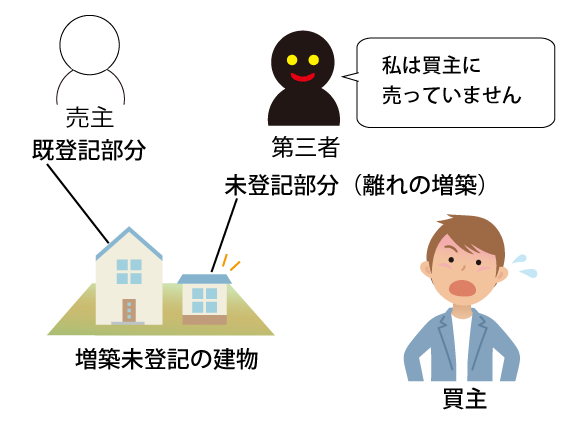

しかし、増築された未登記部分は所有者が誰であるか明確ではありません。

そのため増築未登記のまま建物を購入すると、後日、次のようなトラブルにあう可能性があります。

【トラブル1】 増築部分の登記ができない

【トラブル2】 他人の建物が敷地内に存在し続ける。未登記部分は壊せない

【トラブル1】 増築部分の登記ができない

増築部分を登記するには、増築部分が既登記建物の所有者に所有権があることを証明する必要があります。

買主が購入後、この証明が困難で登記ができない場合があります。

増築未登記のまま購入した場合、既登記建物の所有者である売主から買主が購入したことは証明できますが、未登記部分が誰の所有であるか証明するには売主の協力が必要です。

しかし、買主が増築未登記建物を購入後、増築部分の登記をしようとしたら、

- 売主と連絡がつかない

- 売主が増築部分の登記に協力してくれない

- 増築部分の所有者が売主ではなかった

- 増築部分の所有者が売主以外にも存在した

このようなケースでは、増築部分の登記ができないことがあります。

特に、増築未登記部分が売主ではなく第三者がお金を出して増築している場合、既登記部分の所有者である売主だけから買主が購入すると、第三者が増築未登記部分の所有権を主張し買主はトラブルに巻き込まれる可能性があります。

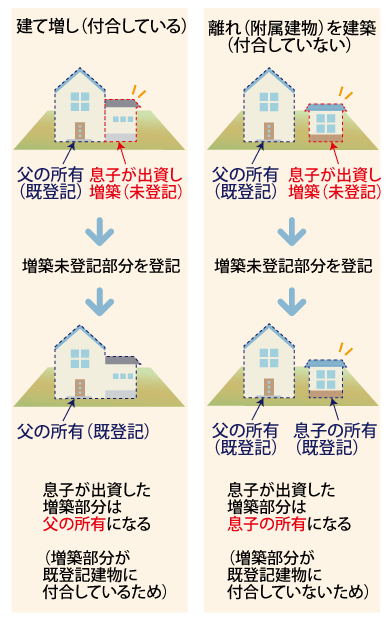

参考までに、増築部分が既登記建物に付合(※参照1)しているケースでは、第三者が出資し増築したとしても増築部分の所有権は既登記建物の所有者にあると言えます。

ただし、このようなケースでは、登記手続きの際に登記官へ経緯などを説明する必要があります。

(※参照1)

民法 第242条(不動産の付合) 不動産の所有者は、その不動産に従として付合した物の所有権を取得する。ただし、権原によってその物を附属させた他人の権利を妨げない。

〇付合について (例:父が所有する既登記建物に息子が出資し増築した場合)

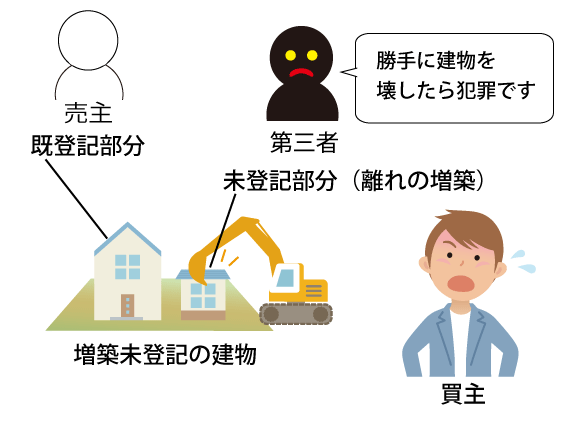

【トラブル2】 他人の建物が自分の敷地内に存在し続ける・未登記部分は壊せない

増築された附属建物が未登記で、その建物の所有者が売主ではない第三者の場合、その建物は存在し続けることがあり得ます。買主はその未登記の附属建物を勝手に壊すことができません。

例えば、購入した土地の敷地内に増築された物置(附属建物)があり、物置の所有者は売主ではない第三者(売主の親戚)だったとします。

買主は、未登記の物置を第三者(売主の親戚)から購入したわけではないので、未登記の物置の所有者は、売主でも買主でもない第三者(売主の親戚)のままです。

このような状態が続くことになります。それに、買主が勝手に未登記の物置を壊すと犯罪になりますし、未登記の物置の所有者(売主の親戚)は買主へ損害賠償を請求する可能性があります。

このような場合、解決方法として、売主へ相談し売主の親戚に物置を壊す許可を得る方法があります。

しかし、売主が親戚とは疎遠で、その物置を壊す許可が得れない、という場合、未登記の物置を壊すことができないのが現状です。

2. 住宅ローンを借りられない可能性がある

多くの金融機関では、お金を貸す際の担保とする建物の増築部分が未登記と判明した場合、未登記のままでは融資を行ってくれません。

通常、金融機関は担保とする建物の現況と登記記録が一致しない場合、現況と登記記録を一致するよう求めます。

3. 固定資産税・都市計画税が適正に課税がされていない可能性がある

増築部分が未登記のままの建物(戸建てなど)は、固定資産税・都市計画税が適正に課税されていない可能性があります。

固定資産税・都市計画税は市町村に納める税金です。※東京23区内は都に納める税金です。

建物を増築し適切に登記(建物表題変更登記など)が行われると、法務局から市町村へ登記がされた内容の連絡がいき、市町村は建物に対して現況に合った適正な評価をすることができます。

そして、市町村は適正な固定資産税・都市計画税を建物の所有者に課税します。

しかし、増築部分が未登記の場合、市町村では増築した事実を把握していないことがあります。その場合、建物が正しく評価されず、固定資産税・都市計画税が間違って課税されている可能性があります。

基本的には、税金は増築すると増額し減築すると減額されます。

増築部分が未登記で市町村がその事実を把握せず、建物の所有者は少なく課税されてきたがそれが市町村に見つかった場合、過去の未払い分の固定資産税・都市計画税を追徴される可能性があります。

例えば、名古屋市は増築された未登記部分を見つけ、税金の未払い分を5年さかのぼって建物の所有者に請求しました。

このように、過去の未払い分の固定資産税・都市計画税を追徴される可能性があります。可能性がある場合は、売買契約書に「追徴分は売主が負担する」ことを明記することをお勧めします。

また、減築した場合は、一般的には税金が減額されますが、登記が適切に行われていないと過大に税金を納めることになりかねません。

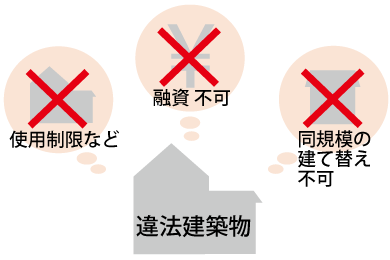

4. 購入した戸建てが違法建築物であることがわかり後日トラブルになる可能性がある

増築部分が未登記のまま建物(戸建てなど)を購入すると、後日、違法建築物であることが発覚しトラブルになる可能性があります。

新築時には法律に適合した建物でも、増築することで建ぺい率・容積率が増え違法建築物になるケースがあるからです。

違法建築物となった場合は次のリスクがあります。

- 監督官庁より是正命令などの措置を受ける可能性がある(※参照2)

- 金融機関より融資(住宅ローンなど)を受けることができない可能性がある

- 建て替えの際は現況と同規模の建物を建てることができない、という事に気づかない可能性がある

適切に登記が行われていると、建物の正しい床面積などの情報を把握することができ、リスクの有無がわかります。

但し、建物表題変更登記を行い増築部分の未登記を解消しても、建物の建ぺい率・容積率を超過している場合は違法建築物となります。

建物にリスクがあっても購入されたい場合は、リスクを考慮した金額で購入されるとよいでしょう。

(※参照2)

建築基準法 第9条(違反建築物に対する措置) 特定行政庁は、建築基準法令の規定又はこの法律の規定に基づく許可に付した条件に違反した建築物又は建築物の敷地については、当該建築物の建築主、当該建築物に関する工事の請負人(請負工事の下請人を含む。)若しくは現場管理者又は当該建築物若しくは建築物の敷地の所有者、管理者若しくは占有者に対して、当該工事の施工の停止を命じ、又は、相当の猶予期限を付けて、当該建築物の除却、移転、改築、増築、修繕、模様替、使用禁止、使用制限その他これらの規定又は条件に対する違反を是正するために必要な措置をとることを命ずることができる。

増築未登記の建物(戸建てなど)を購入する場合、増築未登記部分はどうしたら?

増築未登記の建物(戸建てなど)を現況に合わせる登記をせずに購入するのは買主にとって多くのリスクがあります。

増築未登記の建物(戸建てなど)を購入する場合は、先述のリスクを考慮し、適切な登記を行った後に購入されることをお勧めします。

増築未登記の建物(戸建てなど)の売買では、売主負担で未登記部分の登記(建物表題変更登記など)を行うことが多いようです。売主が負担することを嫌がる場合は買主が登記手続きの費用を負担して行うことがあります。

既登記部分の床面積や構造がなどの登記内容が間違っているケースが時々ありますが、その場合は建物表題変更登記と一緒に建物表題更正登記も行います。

売買契約の時点で増築未登記がある場合は、売買契約書に次の2点を明記することをお勧めします。

- 売主の責任と負担により建物の現況に合わせる登記(建物表題変更登記など)を行うこと

- 建物の現況に合わせる登記(建物表題変更登記など)を完了させる期日(○年〇月〇日までに、など)

増築未登記の登記費用

増築未登記部分を登記する場合、建物表題変更登記が必要です。

既登記建物の登記内容が間違っている場合は、建物表題更正登記が必要です。

建物表題変更登記・建物表題更正登記は土地家屋調査士が行います。

表示登記が正しく1からわかる 世界一わかりやすい表示登記の解説