建物表題変更登記 目次

建物の形状が変わった場合の登記(建物表題変更登記)に必要な書類

固定資産税が課税されていても、表題変更登記がなされているわけではない!?

建物表題変更登記とは?

既に建物自体の登記はされていますが、増築や改築を行うことにより、登記記録に記載されている事項(所在、地番、家屋番号、種類、構造床面積など)について変更があったときは、建物表題変更登記を行います。

⇒ 登記とは

どのような場合に表題変更登記が必要となるのでしょう?

増築や改築された建物は、自動的に登記の変更はされません。

そのため、変更の登記を申請しない限り、登記記録の表題部登記事項が、現状と一致しないままになってしまいます。

建物の登記はされているが、現状と一致しない例は、以下の様なケースが多いです。

=建物の床面積に変更がある場合=

■ 建物を増築した。(一部屋増やした。平家だったが、2階を造ったなど。)

■ 建物の一部を取り壊した。(減築した。)

■ はなれ、車庫、倉庫、物置を作ったので、附属建物が増えた。

■ はなれ、車庫、倉庫、物置を壊したので、附属建物が減った。

=建物の種類に変更がある場合(用途が変わった場合)=

■自宅で商売を始めたので、今までは居宅としてのみ使用していたが、用途が店舗または事務所に変更になった。

■商売をやめたので、用途が店舗または事務所から居宅に変更になった。

=建物の構造に変更がある場合=

■屋根の葺き替えをして、スレートぶきからかわらぶきにした。

■建物の一部を取り壊して、新しく部屋を造ったが、

金融機関から融資を受けるときにみつかった!?

金融機関から融資を受ける場合、土地と自宅を担保にするのが一般的です。

銀行員は建物が登記されている場合、建物図面・各階平面図を取得して、建物の形状が、現状と異なることはないか必ず調査を行います。その際に、増築部分の登記が行われていないのが見つかることが多いようです。

建物の形状が変わった場合の登記(建物表題変更登記)に必要な書類

A.増築・減築・改築して、建物の形状が変わり、現状の登記と異なる場合

B.屋根を葺き替えて、登記されている構造と違っている場合

C.居宅を店舗や事務所に用途が変わり、建物の種類を変更する場合

建物表題変更登記には、所有権を証明する資料として以下の書類が必要となります。

基本1~4を用意します。

1.建物の検査済証、確認済証

2.確認申請書副本(各階の平面図などの図面が綴じられている書類) 一式

3.所有者の住民票 ・法人の場合は、資格証明書(代表者事項証明書・履歴事項一部証明書など)

4. 固定資産税評価証明書(家屋)

■上記の書類が1つでも揃わない場合は下記書類を、2種類

1.納税証明書 3年分(家屋に課税されていることがわかるように課税明細つきでお願いします。)

2.建築代金の領収書

3.工事請負契約書

4.工事完了引渡証明書(施工業者の資格証明書+業者の印鑑証明書)

5.火災保険証書

6.電気・ガス・水道などの公共料金の領収書(住所の記載のあるもの)

7.第三者証明書 2名(実印にて押印の上、印鑑証明書の添付が必要)

- その他、建築確認済証・検査済証などに記載のある建築主と増築された方が異なる場合は、 複雑となりますので別途相談ください。

=屋根の種類が変わった場合、建物の用途が変わった場合にご用意いただく書類=

床面積に変更がある工事をされていなければ、現地調査報告書と委任状のみとなりますので、特にご用意いただく書類は必要ございません。

増築関係の書類を紛失してしまったときは?

増築の事実があり、増築部分の所有者が特定できれば、登記を行うことができます。

登記されている建物について、増改築を行い、屋根を葺き替えたり、床面積が変更された場合、建物所有者は、工事後一ヶ月以内に建物表題部の変更登記を申請しなければならないと、不動産登記法で決められています。

表題変更登記の際には、増築部分の所有権を明らかにするために、以下の書類(所有権証明書)を添付する必要があります。

①確認済証・検査済証

②工事人からの工事完了引渡証明書

③工事請負契約書及び工事代金の領収証

④固定資産税評価証明書

⑤納税証明書 過去3年分

⑤その他申請人の所有権を証明するに足る書面

(具体的には、火災保険加入証明書、隣接所有者の証明書、相続人の遺産分割協議請求書、申請人からの上申書、第三者証明書など。)

上記書類のうち、二点以上の提出を求められます。たとえば、①②③の書類が揃っていれば、所有権証明書としてはばっちりです。逆に、①②③の書類が全てない(①については、そもそも確認申請を行っていないケースもあります。)となると、増築部分の所有権をどのように証明するかが問題となります。

増築の範囲が比較的小規模で、市町村の担当部署も、増築の事実を把握していないケースがあります。

この場合、表題変更登記を申請すれば、登記所から役所に、書類が回りますので、固定資産税台帳登録事項は、表題登記の申請をもって変更されます。

固定資産税が課税されていても、表題変更登記がなされているわけではない!?

固定資産税は、毎年1月1日の現況をもとに、課税されており、たいていは、4月末あたりから登記がしてあるかどうかにかかわらず、みなさんのお宅に納税通知が届きます。

これは、自治体が1年に1回航空写真を撮影し、前年度の写真と比較して新築建物や増築建物の有無を確認し、新築や増築が見つかった場合は、調査を行っているため、登記の申請がされていない建物でも課税されるからです。

増築を行うためには、例外を除いて建築確認申請が必要です。この申請によっても、役所は新築建物や増築建物の存在を把握することができます。

また、自治体の税務課(固定資産税課など)の職員は、定期的に管轄地域の見回りをしているので、課税にぬかりはないようです。

登記がされた建物に増築した部分が未登記建物のケース

登記がされた建物(家屋)に増築がなされ、建物の形状や構造や床面積が変わった時は、増築部分は登記がされていません。

現況と登記された内容と異なるため、建物表題変更登記を行い、現況に合うように登記の内容を変更します。

必要な登記は以下の1つです。

1:建物表題変更登記

建物表題変更登記は、土地家屋調査士が行います。

増築した建物を相続するケース

増築された建物を相続するケースでは、この先、建物をどのようにするかで異なります。

①近々建物を売却処分する

②法定相続人の1人が相続をし所有する

③建物自体を壊す

①と②の場合は、現状の建物の形状と登記を合わせておかれた方がよいでしょう。そのためには、建物表題変更登記を行います。

①の場合

増築された部分が未登記の物件の購入者のリスクを無くすために、登記を行った上で、所有権移転登記を行うのが一般的です。

売却後に買主が表題変更登記を行うとなると、書類上、かなりめんどうな事になります。

登記費用は売主負担となりますが、買主のためにもきちんと登記をしておかれた方がよいでしょう。

②の場合

増築部分を未登記のまま(表題変更登記をいないまま)相続すると、いざ登記となった場合、かなり面倒なことになります。

増築の登記(表題変更登記)申請は相続人の一人だけで申請することができますが、相続関係書類だけでなく現状の建物図面・各階平面図が必要なので、相続登記よりも面倒くさい登記手続きです。

たとえ増築が10年以上前であったとしても、相続人の1人が所有する予定であれば、早めに増築の登記(表題変更登記)を済ませたほうがよいでしょう。

③の場合、取り壊した建物について、「建物滅失登記」の申請を行います。

「建物滅失登記」の申請は、相続人の一人から申請することが可能です。ただし、申請人が相続人の一人であるということを証明する書類(相続関係書類)は必要となります。

同一敷地内に離れを建てた場合

離れを新築した場合は、既に登記がされている建物と主・従の関係があるのであれば、附属建物新築登記を行います。この登記も建物表題変更登記の1つです。

ただ、親の建物がある土地に、子が離れの形で居宅を新築したような場合は、2つの建物間に主従の関係がありませんので附属建物とはできません。

子の建物は独立した建物として、建物表題登記をします。

この場合、子は親の土地を借りて家を建てたことになります。

金融機関から借入をして、建物代金を支払う場合は、親名義の土地も抵当権の担保となります。

増築された建物の所有者が変わってしまっている場合

登記と建物の実際の形状が異なる場合は、既に建物の所有者が変わっていても(所有権移転登記が行われていても)行うことはできます。

誰が出資して増築をしたか(原資所有)ということが、とても大切になります。そのため、前の所有者の協力無しでは、登記は難しいことになります。前の所有者にまで、調査協力をお願いしなくてはなりませんので、書類的にもかなり面倒な登記となります。

トラブルを防ぐためにも、増築を行った場合、今すぐ登記をしない場合でも、領収書や契約書、図面などは必ず保管しておいてください。

最近あったケースを紹介します。

建物の所有者が売却を考え、不動産業者に売却を依頼しました。売買の段階で、建物の形状が、建物図面・各階平面図と形状が異なっていることがわかりました。調査をすすめると、建物の一部が増築されていることがわかり、不動産業者が表題変更登記を、知り合いの土地家屋調査士に依頼したところ、3週間経ってから、登記ができないといってきたので、知り合いの建築業者に所有権証明書の1つである工事完了引渡証を偽造してもらい、登記を行いたいといってきたそうです。この建物の所有者さんは、びっくりして弊所に相談されました。

このケースは、現在の所有者が増築をしたのではなく、前所有者の亡くなられた親御さんが増築を行っていました。そのため、増築をした方は、亡くなられており、増築部分の所有権を証明することができずに3週間も経ってしまったのでしょう。最終的に虚偽の書類で登記を行おうとした最悪のケースです。

しかし、登記ができないことはありません。状況をありのまま申し述べることにより、登記を行うことはできます。

このように、増築を行った方が亡くなられており、お困りの方は弊所にご相談ください!

建物表題変更登記 費用

A.増築・減築・改築して、建物の形状が変わり、現状の登記と異なる場合

B.屋根を葺き替えて、登記されている構造と違っている場合

C.居宅を店舗や事務所に用途が変わり、建物の種類を変更する場合

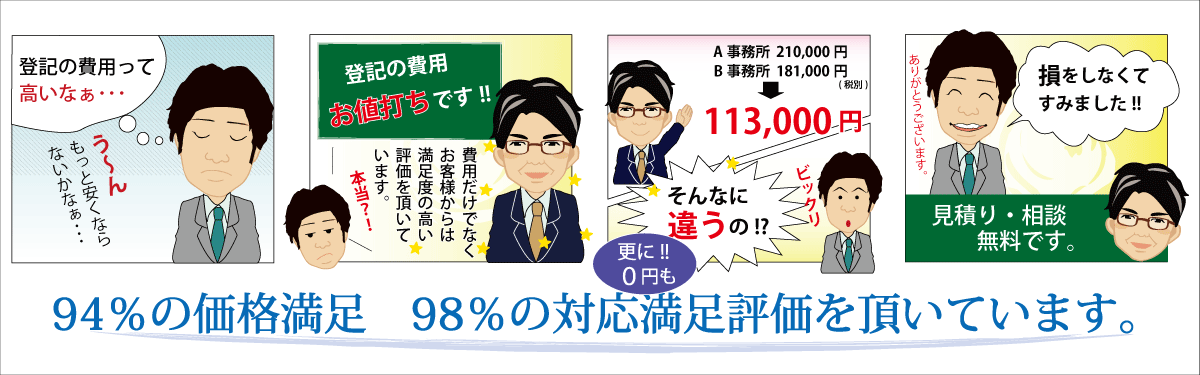

建物表題変更登記の費用(料金)です。 ⇒ 建物表題変更登記 費用

当事務所は、数多くの表題変更登記した経験豊富な事務所です。

詳しくは、お問い合わせ下さい。

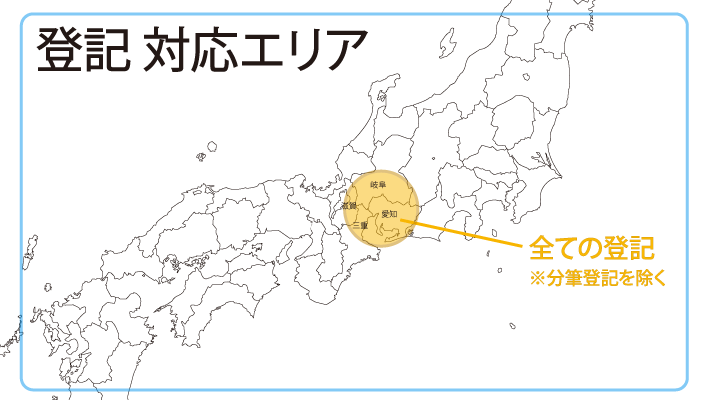

※当事務所は、愛知県名古屋市にあります。

無料相談やご依頼可能なエリアに制限があります。

※遠方の方は申し訳ありませんが、相談やご依頼を受けることができません。

紹介は行っておりませんが、登記は、経験豊富な専門家にご依頼されることをお勧めします。

知識や経験によって大きく差がでることがあります。

建物表題変更登記Q&A

Q1. 父の所有する自宅建物に私(長男)が増築を行いました。登記はどうすればよいのでしょうか?

A.建物表題変更登記を行います。

親の建物に子供が増築したら、場合によっては、贈与税が課されることがございます。

親名義の建物に子供が増築した場合、独立した1戸の家屋としての構造があり、増築部分を別の建物として登記をして、その増築部分の全部を子供が所有するならば、建物に関しての贈与税は、かかりません。 しかし増築の場合、このように独立した1戸の家屋としての諸条件を整えることは難しいでしょう。ですから一般的には、子供が増築した部分についても、元々の建物の所有者である親の所有物となります。この場合、親が子供に対して増築部分の対価を支払わないときには、親は子供から贈与を受けたものとして贈与税が課税されます。 しかし、子供が支払った建築資金に相当する建物の持分を親から子供へ移転させて共有とすれば、贈与税は課税されません。 ただし税法上、親は増築後の建物の持分の一部を子供に譲渡したことになりますので、譲渡所得として所得税が課税される場合があります。またこの場合、マイホームを売ったときの特別控除(居住用財産の3000万円控除)の特例は適用されません。 また、親名義の建物が古い建物であるならば、最初に、親名義の建物を子供に贈与し、名義変更した後、増築する方法もあります。 この場合、財産評価額が低い古い建物の贈与のため、贈与税はあまりかからないと考えられるからです。